-

캐노니컬https://www.cello-square.com/kr-ko/blog/view-548.do

- 1

2M의 2025년 얼라이언스 종료 발표

현재 컨테이너 해운 시장에서 가장 큰 공급자는 상위1~9위가 가입되어 있는 3대 얼라이언스이다. 2M(MSC, Maersk), 오션(OCEAN) 얼라이언스(CMA CGM, COSCO, Evergreen), 디(THE) 얼라이언스(Hapag-Lloyd, ONE, HMM, Yang Ming)로 구성된 3대 얼라이언스는 총 컨테이너선대의 83%(2023년 1월 기준) 이상을 가지고 있어 시장내 영향력이 가장 크다.

2020년 HMM의 디 얼라이언스 가입 이후 유지되었던 3대 얼라이언스 체제가 바뀔 예정이다. 지난 1월 25일 MSC와 Maersk가 가입된 세계 최대의 해운동맹인 SM이 2015년부터 유지한 얼라이언스를 2025년 1월까지 유지하기로 발표했기 때문이다.

[아마존 모바일 인터페이스]

(출처 : Alphaliner, 저자 수정)

컨테이너 선사는 얼라이언스를 통해 몇 가지 장점을 가지게 되는데, 다음과 같이 볼 수 있다.

(출처 : 게티이미지뱅크)

① 서비스의 질 확대

선사 간 제휴를 통해 서비스 범위의 확대와 횟수를 증가시킬 수 있다. 예로 컨테이너 12척을 가지고 있는 선사가 아시아-유럽항로 서비스를 독자적으로 할 경우 주 1회 서비스에 불과하지만 12척씩 가지고 있는 3개 선사와 공동 서비스를 할 경우 주 3회 서비스가 가능해진다.

② 규모의 경제를 통한 비용 감소

항만 터미널을 비롯해 내륙 물류망 등을 공유할 수 있어 비용을 낮출 수 있다. 얼라이언스 간에는 내륙 물류에 대한 정보를 공유할 수 있으며 항만 터미널 공동이용에 따른 협상력이 상승해 비용을 낮출 수 있다.

③ 위험 분산 가능

정기서비스를 유지하기 위한 선대 확보에서도 유리할 수 있을 뿐만 아니라 선복 공유, 교환 등을 통해 위험을 낮출 수 있다. 얼라이언스 내에서 신규시장 진출시 선대 투입을 최소화할 수 있을 뿐만 아니라 선복 공유 및 교환이 가능해 범위의 경제를 통해 위험을 낮출 수 있다.

2M의 해체 배경으로 추정되는 다양한 원인

2M이 해체하게 된 배경에는 다양한 이유가 있을 수 있지만 크게 세 가지로 원인을 유추해 볼 수 있다.

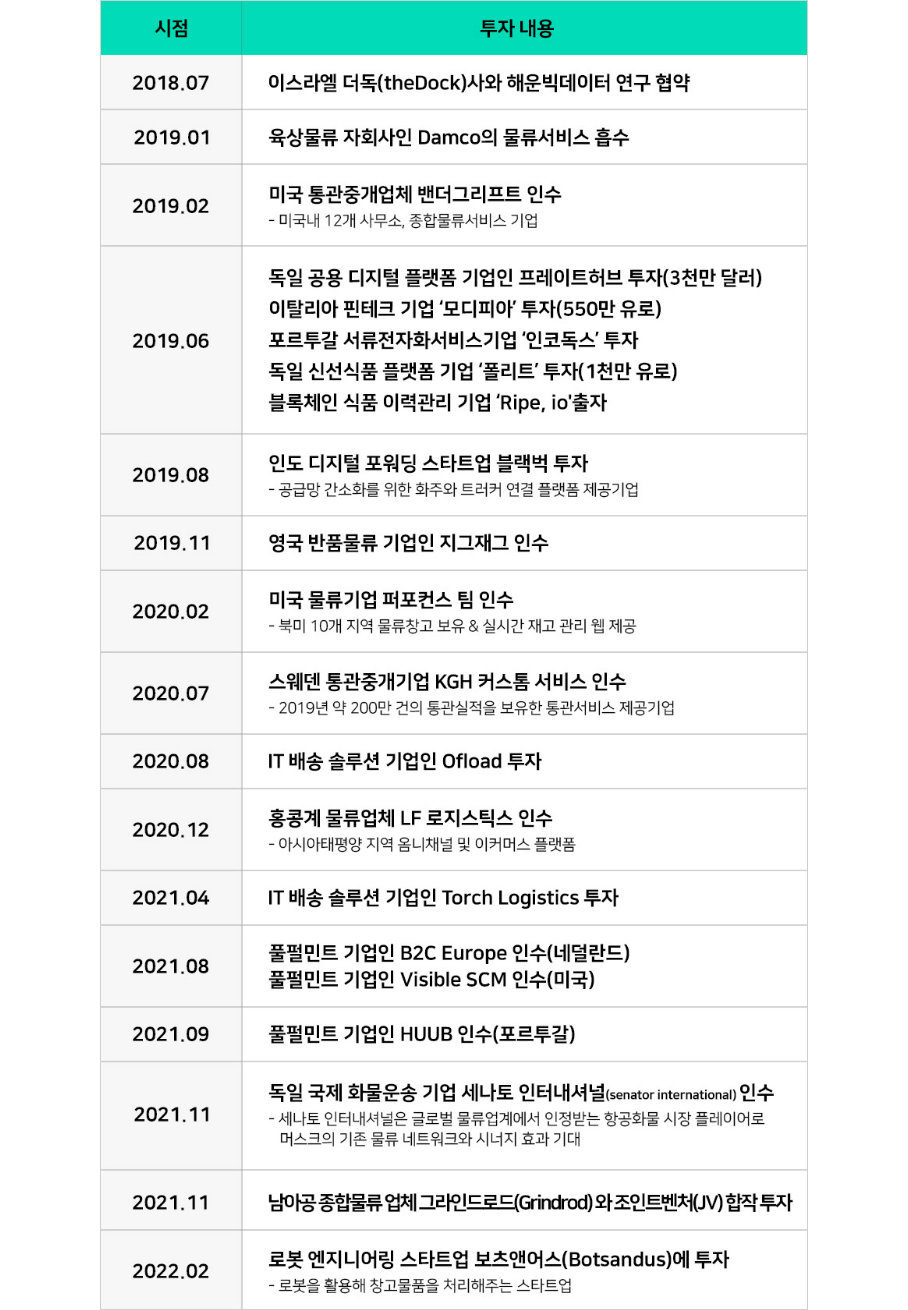

첫째, MSC와 Maersk가 가지고 있는 미래 비전에 대한 불일치이다. Maersk는 2018년 ‘Stay Ahead’를 발표해 해운에서 벗어나 물류사업으로 영역 확장을 선언했다. 이를 위해 통관, 창고 등 물류사업과 관련된 기업을 인수해 해운기업에서 종합물류기업화로 전환을 꾀하고 있다. 반면 MSC는 2021년 이후 물류기업을 인수하거나 항공화물 시장에 진출하고 있지만 기본적으로 해운산업이 기업 전체의 핵심사업으로 자리잡고 있다. 두 기업간의 컨테이너 해운산업에 대한 인식의 차이가 장기적인 협력관계에 걸림돌이 되었을 수 있다.

[Maersk 물류기업 투자 및 인수현황]

(자료 : KMI)

(자료 : KMI)

둘째, 현재 진행중이거나 예정인 독과점 규제에 대한 부담도 이유가 될 수 있다. 미국연방해사위원회(FMC: Federal Maritime Commission)와 유럽집행위원회(EC: European Commission)의 독과점법에 대한 대응으로도 볼 수 있다. 두 선사의 비중이 현재 34%이며 발주잔량까지 포함할 경우 2025년 시장점유율이 40%에 육박하기 때문에 시장 지배적인 위치에 놓여 감독기구의 제재를 받을 수 있다. 2021년 컨테이너 공급망 충격으로 인해 FMC는 얼라이언스에 대한 관리감독을 강화하고 있으며 유럽집행위원회는 컨테이너선사 컨소시엄을 독점금지법 적용에서 제외하는 규정인 CBER(독점금지법 적용 제외 규정)을 2024년에 재검토해서 발표할 예정이다.

셋째, MSC와 Maersk 간의 관계가 타 얼라이언스에 비해 공고하지 않았다는 점도 얼라이언스 종료의 이유로 제기된다. 오션 및 디 얼라이언스는 정식 명칭에 ‘얼라이언스’가 붙는 반면 2M의 정식 명칭은 ‘2M VSA’이다. VSA는 선복공유협정(Vessel Sharing Agreement)으로 얼라이언스에 비해 낮은 협력 단계를 지칭한다. MSC와 Maersk간의 공동운항에 투입되는 선대 비중은 각각 24%, 39%로 다른 얼라이언스 가입 선사에 비해 낮은 수준이다. 또한 오션 및 디 얼라이언스에 비해 소극적인 선복 공유가 이루어지고 있지만 실제로 2M은 아시아-북미, 아시아-유럽, 북미-유럽 외의 항로에서는 거의 선복공유가 이루어지지 않았다.

[컨테이너 선사별 얼라이언스 투입 선대량]

(출처 : Alphaliner, 저자 수정)

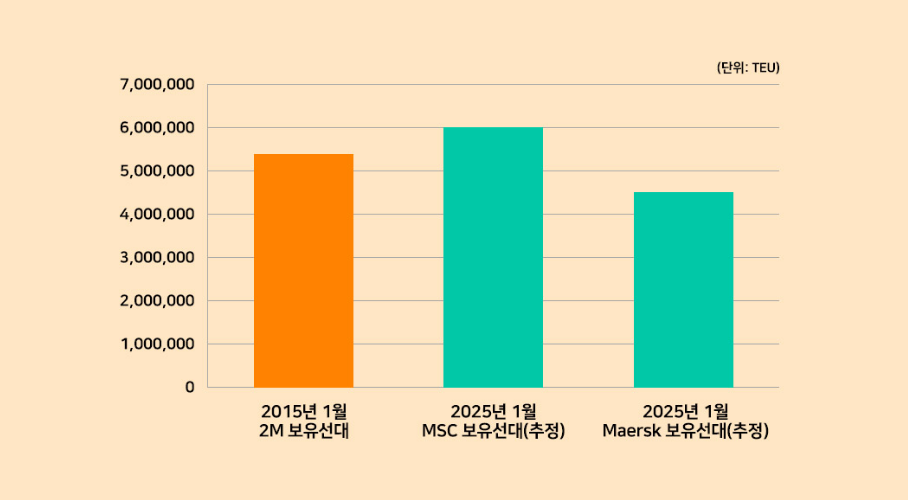

분명한 것은 Maersk와 MSC 모두 이번 얼라이언스 종료 결정이 단시일내에 급박하게 이루어지지는 않은 것으로 추정된다. 2018년부터 추진되고 있는 Maersk의 종합물류기업화로의 전환과 별개로 MSC는 해운업에 집중하기 위해 독자 서비스가 가능한 선대량까지 몸집을 불려 업계 1위 타이틀을 확보했다. MSC는 2020년 코로나 팬데믹 선언 이후 2023년 2월 현재까지 284척, 약 100만TEU 이상의 중고선을 구매하거나 용선계약을 체결해 715척, 약 460만TEU 이상의 선대를 운영중이다.

2015년 1월 2M의 얼라이언스 개시 시점 보유선대가 약 543만TEU였으며 현재 디 얼라이언스의 선대량이 484만TEU이다. 때문에 서비스 범위에 따라 차이는 있겠지만 과거에 사례로 비추어 볼 때 400~500만TEU의 선대를 보유하면 세계 전체에 대한 서비스 개설이 가능한 것으로 추정된다. 2023년 현재 발주잔량(orderbook)이 170만TEU가 넘어 2025년 MSC의 선대는 600만TEU에 육박할 것으로 예상된다.

[2M 해체시점 선대 보유량(추정)]

(출처 : Alphaliner, 저자 수정)

2M 종료에 따른 시나리오는?

독자서비스? 얼라이언스 재편?

2025년 1월까지 MSC와 Maersk의 얼라이언스는 유지되기 때문에 단기적으로 큰 변화는 없다. 문제는 이후의 행보인데 몇 가지 시나리오를 통해 전망이 가능하다.

우선 MSC는 2025년 이후 원양항로에 대해서는 독자서비스를 구축하고 일부 서비스에 대해서는 중소형 선사와의 전략적 제휴를 통해 약점을 극복할 가능성이 높다. 아울러 MSC의 선대 확장이 진행중이기 때문에 향후 부족할 수 있는 선박에 대한 준비가 진행될 것으로 예상된다. 다만 2020년부터 중고선으로 매매하는 선박 중 선박에너지효율설계지수(EEDI) 규제 이전에 발주된 선박 비중이 높아 국제해사기구(IMO)의 탄소배출규제에 영향을 받을 것으로 예상된다. 참고로 MSC는 2019년 약 1,072만톤의 이산화탄소를 배출해 EU에서 7번째로 많이 배출한 기업으로 조사되었다.

Maersk는 MSC와 유사하게 독자노선으로 갈 수 있으나 현재 발주 잔량의 상당부분이 메탄올 추진선으로 선대 확장 보다는 탄소중립을 위한 친환경 선대 교체에 집중하고 있다. 2023년 2월 기준 19척의 메탄올 추진선이 발주되었으며 추가로 8척에 대한 신조발주 협상을 진행중이다.

때문에 독자적인 서비스 구축 시 현재 제공되는 서비스에 비해 범위가 축소될 수 있기 때문에 시장 점유율에 부정적일 수 있다. 따라서 Maersk는 2025년 이후에는 다른 선사와의 제휴를 통해 현재 제공되는 서비스 범위를 유지 또는 확대할 가능성이 높다. 현재 거론되는 시나리오를 소개한다.

첫째, ZIM과 같이 3대 얼라이언스에 편입되지 않은 중대형 선사와의 연합이다. 특히 ZIM은 아시아-북미 항로에 강점을 가지고 있으며 유럽 비중이 낮아 Maersk와 상호 보완할 수 있다. 또한 과거 2M과 ZIM은 전략적 제휴를 통한 협력 관계를 맺은 사례가 있다. 또한 코로나 팬데믹 이후 ZIM이 LNG 추진선을 대량으로 발주하여 Maersk의 친환경 선대 구축 전략과 일치하는 것도 연합 가능성이 높은 이유로 꼽힌다.

두번째 시나리오는 Maersk가 디 얼라이언스에 가입하는 방식이다. 오션 얼라이언스에 가입할 경우 시장 점유율이 40% 이상으로 높아져 규제 대상이 될 수 있어 실현 가능성이 낮다. Maersk가 디 얼라이언스 가입시 동 얼라이언스는 세계에서 가장 큰 선대 운영이 가능하나 시장 비중이 35%에 육박해 감독기관의 독과점 규제 대상이 될 가능성은 여전히 존재한다.

이외에도 디 얼라이언스 가입 선사들의 선대 투입 비중이 다른 얼라이언스에 비해 높아 Maersk 가입시 서비스 범위가 상당부분 겹칠 수 있기 때문에 기존 얼라이언스 가입 선사들이 반대할 수도 있다. 아울러 디얼라이언스의 협력기간은 2030년 3월 까지로 추가적으로 가입시 기존 선사들의 동의가 수반되어야 한다. 하지만 친환경 선대에 대한 Maersk의 선제적인 대응으로 인해 연료 공급망 등에 노하우를 배울 수 있거나 도움을 받을 수 있다는 장점도 있다.

세번째 시나리오는 CMA CGM과의 연합이다. 과거 2014년 Maersk, MSC, CMA CGM이 ‘P3 Network’를 출범하려고 했으나 정부당국의 승인이 나지않아 무산되었다. CMA CGM의 추진 전략이 종합물류기업화, 친환경선대 확대로 Maersk와 유사한 것도 두 선사 간의 협업에 긍정적인 요인으로 작용할 가능성이 높다. 다만 오션 얼라이언스가 2027년까지 유지되기로 예고되어 있어 CMA CGM의 탈퇴가 자연스럽게 이뤄지기는 어렵다. 만약 CMG CGM의 오션 얼라이언스 탈퇴 시 다른 얼라이언스까지 영향을 미칠 것으로 예상된다.

[MSC, Maersk 2025년 이후 전망 시나리오]

얼라이언스 재편시 시장집중도는 완화

2023년 1월 기준 상위 10대 선사들을 대상으로 시장집중도(HHI, Herfindahl-Hirschman index)를 구해보면 1,014로 산정되어 매우 경쟁적인 시장으로 나타났다. (HHI가 1,500 이하이면 경쟁적인 시장으로 판단) 하지만 이를 얼라이언스로 구분하여 산정할 경우 시장집중도는 2,433으로 과점 시장의 기준인 2,500에 근접하는 것으로 나타났다.

2025년 2M의 해체로 MSC와 Maersk가 독자 노선을 가게 되면 컨테이너 해운 시장집중도는 완화되는 것으로 나타났다. Maersk가 CMA CGM과 얼라이언스를 형성할 경우 시장집중도는 가장 낮아지는 것으로 나타났으며 디 얼라이언스에 가입할 경우 2M 해체 이전과 유사한 수준일 것으로 예상된다. 시장집중도가 낮아진다는 것은 경쟁적인 시장이 형성된다는 의미로 선사 또는 얼라이언스간의 경쟁이 심화될 수 있다는 의미로 해석이 가능하다.

하지만 얼라이언스가 선복 공유등을 통해 공동행위를 하는 것은 맞지만 영업적인 부분에서는 선사 독립적으로 이뤄지고 있어 시장집중도가 낮아진다는 것이 운임경쟁이 심화될 것으로 판단하기에는 무리가 있다. 다만 시장집중도가 완화되면 코로나 팬데믹 이후 얼라이언스를 중심으로 실시하는 임시 결항(blank sailing) 등 공급조절 행위가 실효성을 거둘 가능성이 낮아져 운임 하락을 가져올 수 있다.

[시나리오에 따른 컨테이너 해운 시장집중도(HHI)]

(출처 : 저자계산)

선사가 추구하는 전략이 보다 중요한 시대

(출처 : 게티이미지뱅크)

(출처 : 게티이미지뱅크)

이번에 발표된 2M의 얼라이언스 종료는 과거에 일어난 얼라이언스 재편과는 성격이 다르다. 과거에 발생한 얼라이언스 재편은 선사의 영업적인 이해관계에 따라 해체와 편입을 반복했다면 이번에 발표된 얼라이언스 종료는 기업이 가지고 있는 장기적인 전략의 차이, 규제에 대한 선제적인 대응 등 복합적인 이유가 작용했다.

다시 말해 시장점유율을 확대해 매출과 이익을 늘리는 것도 중요하지만 친환경 선대 운영, 기업이 나아갈 방향이 현재 글로벌 컨테이너 선사에게는 보다 중요한 가치로 받아들여지고 있다는 의미이다. 이는 국적선사에게도 의미하는 바가 크다. 세계 30위권 컨테이너 선사 중 국적 선사는 4개사가 포함되어 있을 뿐만 아니라 한-일, 한-중 항로에서 국적 선사들간 협력이 이루어지고 있어 선사간의 장기전략을 공유하는 방안도 필요하다.

IMO의 탄소배출 규제와 함께 선사들이 효율성 향상을 추구함에 따라 해운산업은 2D(Decarbonization, Digital transformation)의 시대라고 불린다.

해운시장 참여자들은 향후 어떠한 전략으로 경쟁력을 가질지 깊은 고민이 필요한 시기이다.

# References

[1] Alphaliner(2023), monthly monitor, no.1, p.1-43

[2] Alphaliner(2015), monthly monitor, no.1, p.1-41

[3] Alphaliner(2023), weekly newsletter, no.5, p.1-19.

[4] KMI(2022), 포스트 코로나 시대의 컨테이너 해운산업 대응방안 연구

[5] Transport and environment report(op.europa.eu/)

▶ 해당 콘텐츠는 저작권법에 의하여 보호받는 저작물로 기고자에게 저작권이 있습니다.

▶ 해당 콘텐츠는 사전 동의 없이 2차 가공 및 영리적인 이용을 금하고 있습니다.

첼로스퀘어 | 첼로스퀘어 기업

300만개의 기업의 신용, 재무정보를 무료로 확인할 수 있어요.

2천여명의 구매 담당자와 함께 소통할 수 있어요.